同樣如日中天:英偉達的大漲像極了三年前的特斯拉?

英偉達勢如破竹的漲勢,眼下正吸引越來越多的股市參與者,並推動標普500指數不斷創下新高。而這一幕,不免也會讓人聯想到另一個昔日的市場寵兒——它曾同樣因技術變革的夢想而飆升,而當這些希望變成失望時,墜落的速度卻也同樣驚人!

這隻股票就是特斯拉。

彼時,這家馬斯克旗下電動車巨頭的市值,遠遠超過了通用汽車和福特汽車等美國老牌汽車製造商的總和,成為了全球市值最高的汽車製造商,並掀起了美股市場上現象級的買入狂潮。眾多分析師甚至將對特斯拉的“寄語”,投向了汽車行業之外,稱其有望成為“下一個蘋果公司”。

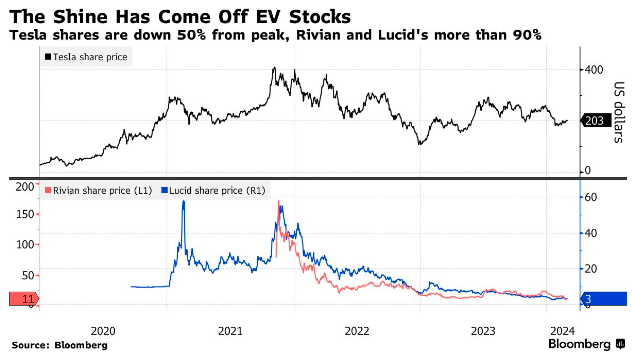

然而如今,特斯拉的股價與2021年的最高峰相比下跌了逾50%,其他在昔日與之同步走高的電動車新貴,目前也已跌得面目全非。

這一切,或許都值得讓那些把英偉達,看作是對人工智慧未來無限押注的投資者有所警醒——英偉達股價在2023年上漲逾兩倍之後,今年又再度領漲美股,累計上漲了66%。

這並非說眼下的AI浪潮,和在其扮演關鍵「賣鏟人」角色的英偉達股價,就一定是泡沫。但在某些時候,市場的狂熱是存在非理性的。正如50 Park Investments創辦人兼執行長Adam Sarhan在近期接受訪問時所說的,「我們一次又一次地看到,當投資者愛上當下某項技術創新的理念時,邏輯就會退居其次。而當情感佔上風時,人們會認為天空才是極限。”

英偉達與特斯拉

毫無疑問,從公司本身的業務,到管理這兩家公司的掌舵人的性格而言,英偉達和特斯拉之間有很多的不同之處。但在金融市場上,兩者之間的相似之處也非常明顯。

英偉達從一家最初平平無奇的利基晶片製造商,崛起成為全球市值最大的企業之一,其前提是其過去一年驚人的銷售成長所具有的持久力。而特斯拉在2020年也曾實現過大爆發,其巔峰時估值一度超過1.2萬億美元,當時人們紛紛堅信電動汽車將迅速得到廣泛普及——這家馬斯克掌舵的公司將成為主導該市場的巨無霸。

但現實,在很大程度上已打斷了這個假設。

電動車的需求正在放緩,因為第一批充滿熱情的消費者已經購買了電動車,而那些更注重價格、厭惡變化的消費者,轉換新技術所需的時間也比預期的要長。因此,特斯拉股價從去年7月的近期高點已一路下跌了31%,並成為了今年納斯達克100指數中跌幅最大的公司之一。

「無人駕駛汽車、Cybertruck目前都具有無窮的潛力,但股價卻受到了打擊。為什麼?它們正在失去市場份額和利潤率。Value Point Capital的負責人Sameer Bhasin表示,「在科技界,這是死亡之吻。」

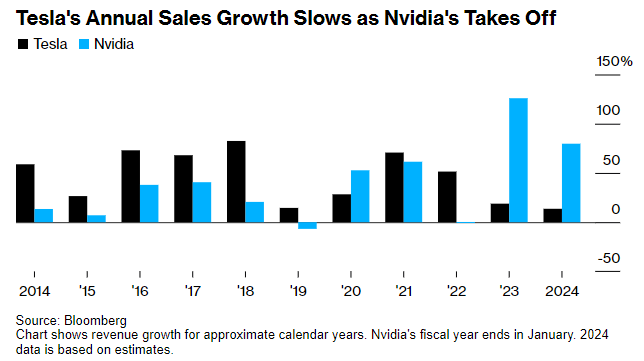

對英偉達來說,雖然如今股價已經持續上漲了一年多,但現在其實還只能算是處於AI炒作週期的早期,人們還看不到任何放緩的跡象。這家總部位於矽谷的公司已經連續四個季度交出了亮眼的成績單,其用於訓練大型語言模型的晶片似乎受到了無窮無盡的需求的推動,而這些模型為OpenAI的ChatGPT等AIGC應用提供了動力。

繼去年股價上漲兩倍多之後,2024年英偉達再次成為了標普500指數中表現最好的成分股-漲幅達66%。英偉達的市值在上個月已超過了2兆美元,在其上方的僅剩下兩家美國公司——微軟和蘋果。這家晶片製造商在2月21日公佈了井噴式的第四季業績後,在兩個交易日內市值就增加了近2,800億美元。同時,英偉達的市值僅花了180個交易日就從1兆美元上升到2兆美元,而蘋果和微軟都花了超過500個交易日才摸到這個里程碑。

在這個過程中,英偉達已經成為日間投資者最受歡迎的股票之一。根據FactSet的數據,在該股票進行評級的59位華爾街分析師中,有多達54位分析師將該股評級定為買進或超配。

這一在市場上如日中天的受歡迎程度,三年前的特斯拉也曾取得。而眼下的真正懸念無疑在於--英偉達會步特斯拉的後塵嗎?

英偉達的未來命運

事實上,拋開英偉達與特斯拉的相似性不談,關於人工智慧在各行各業廣泛應用的討論,也不免會讓人聯想到世紀之交互聯網泡沫前幾年的熱鬧景象。但與那個時代不同的是,當時的網路公司是以「點擊量」等新指標來估價的,同時還在不斷虧損。但根據業界彙編的數據,英偉達去年的淨收入成長了500%以上,達到近300億美元,預計今年還將翻倍。

這些巨額利潤和銷售額,加上該公司持續超出預期的能力,其實在一定程度上抑制了估值指標。但即便如此,英偉達的市銷率在標普500指數成分股中仍是最高的-達到18倍。

目前,這家半導體製造商在擅長處理AI模型中算力的GPU領域擁有相當大的領先優勢。但它的競爭對手也正急於在這一市場上分一杯羹。AMD最近已發布了一系列競爭產品,就連微軟等英偉達的客戶也在競相開發晶片。

一些業內人士已經開始擔心,未來幾年大型科技公司對晶片的需求可能無法維持。其他人則憂慮於其他晶片製造商的加入將產生新的競爭,導致英偉達銷量減少或利潤率下降。

「我認為人們正在忘記,這(英偉達)在歷史上其實也是一家經歷過多次興衰交替的公司,」行業刊物High-Tech Strategist的編輯Fred Hickey表示。他指出,他正在透過上個月財報會議後買入的長期看跌期權做空英偉達。

根據道瓊斯市場的數據顯示,自1999年上市以來,英偉達股價有過14次,在不同的情況下下跌50%或以上的經驗。最近兩次分別是在2018年的兩個月裡急跌了56%,以及在截至2022年的八個月裡再次經歷腰斬。

Value Point Capital的負責人Sameer Bhasin表示,「如果你真的相信這股人工智慧狂潮,你可能得想像10年後的未來,人工智慧將被嵌入到很多地方,而為這些AI系統提供算力的晶片只由英偉達提供——即使只有一點訂單暫停的感覺,英偉達的股價也會受到衝擊。”

這並不是要直接否定,電動車或人工智慧的顛覆性力量。但這確實提出了一個問題——投資者當前是否在為可能永遠不會到來的未來成長買單?

以網路時代的市場寵兒思科系統為例:它仍然是一家成功的公司,但在高峰期買入並持有該股的投資者,24年後仍未「解套」。

Longboard Asset Management執行長兼投資組合經理Cole Wilcox表示:「泡沫之所以存在,是因為背後的邏輯理念是真實的。但僅僅因為宏觀浪潮是真實的,並不意味著所有這些企業都會成為好的投資項目。你必須有能力把贏家和輸家區分開來。”