時隔512個交易日再創歷史新高的標普500經歷了什麼?

本週五,標普500指數時隔近兩年來首次創下收盤和盤中新高,延續了過去一年來的驚人反彈動能。對所有美股投資人而言,這無疑是另一個值得紀念的里程碑時刻。這一收盤新高證實了,自2022年10月12日跌至當年的最低點以來,標普500指數一直處於多頭市場之中。

從2022年1月3日創下的前歷史最高收盤價4796.56點,到2022年10月的最低點,標普500指數在此期間曾下跌過25%。但如今,這些昔日的痛苦回憶已被徹底抹去。本週五,標普500指數跳漲1.23%,以4839.81點的收盤紀錄新高報收;在盤中,這一基準指數還創下了4842.07點的歷史最高位。

蘋果、微軟、英偉達、谷歌母公司Alphabet、亞馬遜、Meta和特斯拉——這些去年風光無限的美股「七巨頭」無疑為美股本輪的牛市提供了大量助力,而這在很大程度上是基於投資者對AI浪潮和成本削減努力的寄望,這些努力推動了這些公司的利潤成長。

此外,聯準會似乎已經完成了升息週期,並開始考慮在數十年來最大規模的貨幣緊縮浪潮後何時開始降息,這也為股指上漲提供了關鍵助推。

以下,我們不妨從多組數字和不同維度,回顧一下標普500指數過去近兩年時間裡的瘋狂之旅:

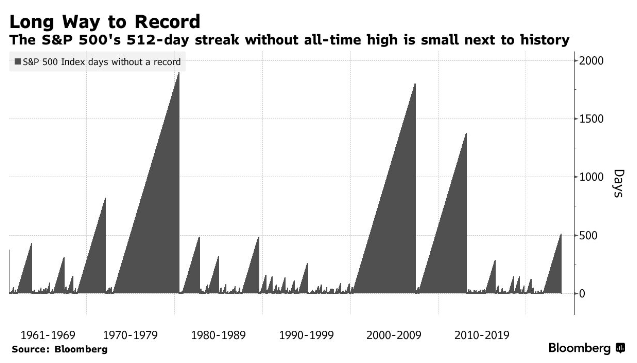

時隔512個交易日“重拾舊河山”

根據業界人士的統計,從2022年1月創下紀錄新高到現在,標普500指數共經歷了512個交易日,這是該指數十多年來最長的一段未能改寫歷史高位的空窗期。

當然,從歷史上看,512個交易日未能創新高,還不算特別漫長——這僅是自1928年以來的第六長紀錄。在1970年代,由於通膨飆升和經濟成長停滯,標普500指數曾有過一段七年多時間沒有創下新高的經驗。

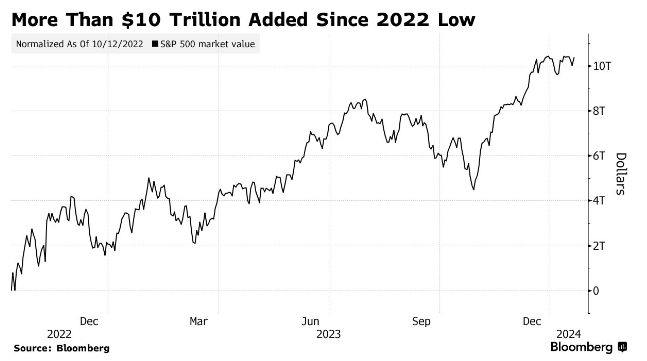

標普500指數在兩年前達到高峰後,曾在2022年10月12日創下3577.03點的收盤低點。當時的這輪大跌是由於快速成長的科技公司受到了聯準會激進升息的衝擊。此外,俄烏衝突在歐洲造成的地緣危機,油價飆升突破每桶100美元,部分美債殖利率曲線出現預示經濟衰退的倒掛,均打壓了市場人氣。

不過從那時起,標普500指數的市值已重新成長了逾10兆美元。大型科技公司股價的飆升和對人工智慧的樂觀情緒,在過去一年中推動股指不斷走高。

值得一提的是,在標普500指數本週創下新高之前,以藍籌股為代表的道指已經在去年年底創下過歷史最高位,而以科技股為主的納斯達克綜合指數,目前距離歷史收盤最高位仍相距約2%。

BMO Wealth Management首席投資官Yung-Yu Ma表示:「在經歷了兩年高通膨和利率上升的極端情況後,股市投資者經歷了一段瘋狂的時期。而現在看來,美國經濟有望實現軟著陸。通膨正在降溫,聯準會政策的未來前景也正變得更具可預測性。”

根據Ned Davis Research首席美國策略師Ed Clissold的統計,以史為鑑,在標普500指數時隔逾一年時間創下新高的14次經歷中,該指數有13次在未來一年能進一步上漲,漲幅中位數高達13%。

標普500指數創新高背後的“最大功臣”

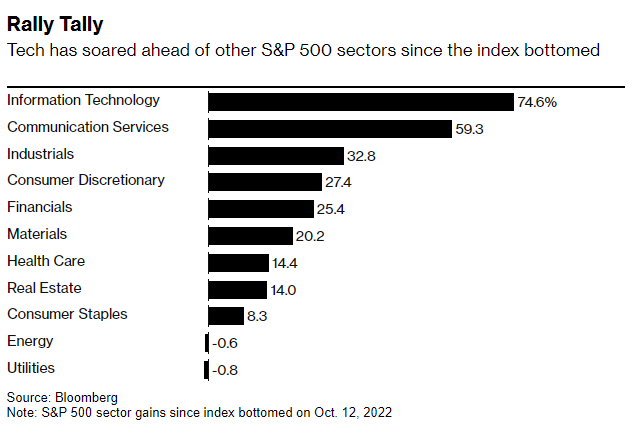

統計顯示,自標普500指數在2022年10月觸底以來,資訊科技、通訊服務和非必需消費品等產業引領了標普500指數的反彈。這些產業也是美股七巨頭的聚集地。

2023年上半年,這標普500指數中最大的七家公司跑贏其他成分股的幅度,一度為網路泡沫以來最大。蘋果在去年大漲近50%後,在當年年底市值曾一度重新逾越了3兆美元大關。

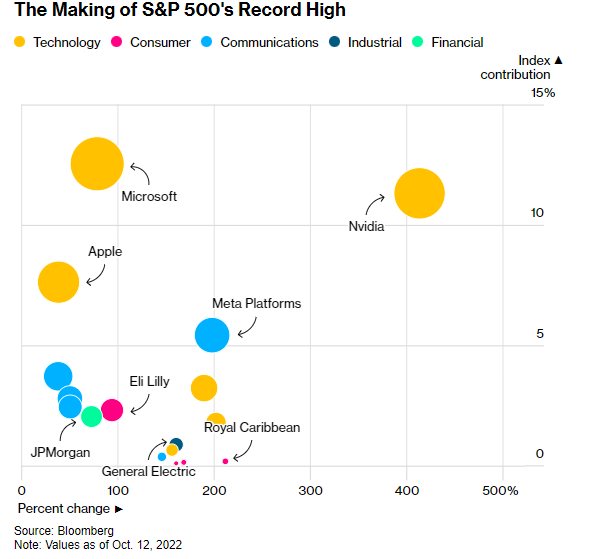

自2022年10月以來,標普500指數漲幅最大的公司是英偉達,其股價在去年5月發布樂觀銷售預測後一路暴漲,並一舉點燃了人工智慧熱潮,累計漲幅超過400%。緊隨其後的是皇家加勒比遊輪公司、Meta和博通公司。

在指數上漲具體點數的貢獻方面,微軟則位居榜首,為指數漲幅貢獻了156.90點。其餘位居前五名的分別是英偉達、蘋果、Meta和亞馬遜。

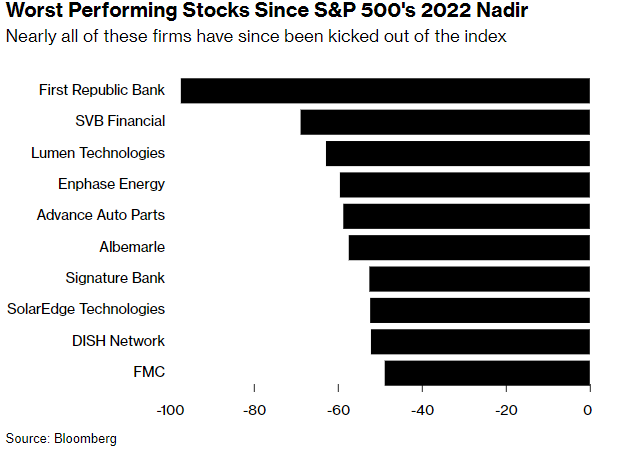

在紅黑榜的另一端,第一共和銀行和SVB金融集團是去年標普500指數中表現最差的兩隻股票,因為多家區域銀行陷入倒閉危機。第一共和銀行在股價幾乎歸零後最終被摩根大通收購,而SVB則在其旗下矽谷銀行倒閉後損失近70%。

在此期間,其他主要下跌的公司包括了Lumen Technologies、Advance Auto Parts和Enphase Energy——這三家公司都暴跌約60%。不過,這些表現最差的公司如今大多已不在標普500指數成分股名單中。

業界熱議:美股還有多少上行動能?

當然,理性來看,儘管標普500指數在本週時隔近兩年再度創下了歷史新高,但眼下不少業內人士其實已變得更為謹慎——即便在周五上漲之後,標普500指數1月的漲幅也僅1.5%,相較之下,該指數在去年10月底後曾連續9週上漲,累計大幅攀升了16%。

週五,標普500指數在觸及紀錄高點的最後一段走勢,其實顯得不穩。一些分析師也指出,美股能否進一步上漲,將取決於聯準會接下來會如何「走鋼索」。

資產管理公司富達的全球宏觀主管Jurrien Timmer表示,「經濟軟著陸是一件很難做到的事情,這就是為什麼歷史上很少出現軟著陸的原因。有很多因素都會導致這種完美的’金髮姑娘’模式被打破。”

摩根大通資產管理公司首席全球策略師David Kelly也指出,「近來不少新的經濟數據已經讓市場失去了一些動力。我認為股市的環境相對較好,但不要指望今年會有太大的升勢。」他補充稱,「標普500指數眼下再度創下歷史新高的意義其實並不大,因為推動我們衝過終點線的動力減弱了。以科技股為主的納斯達克綜合指數就仍低於此前的收盤紀錄水平。”

不少投資人表示,雖然他們沒有改變利率下降和企業獲利成長良好的長期假設,但新出爐的經濟數據可能足以在2023年最後幾個月的飆升後,令市場反彈行情出現降溫。

高盛私人財富管理(Goldman Sachs Private Wealth Management)戰術配置主管Brett Nelson指出,在標普500指數以連續9週上漲的姿態結束2023年之後,市場以同樣的速度繼續上漲將是不可持續的。短期內,一些「消化不良」可能會導致市場橫盤或回調。當然,由於“基本面因素最終將佔上風”,全年市場可能會進一步上漲。

美股目前面臨的主要風險仍在於過高的市場集中度和估值。

在最新的美銀基金經理人調查中,受訪者連續第十個月將持有美股「七巨頭」股票列為市場上最擁擠的交易。不少人表示,這些股票的大幅上漲使它們的價格與市場其他股票相比顯得太貴。這七檔股票本週的平均遠期本益比約為33倍,而標普500指數的整體遠期本益比約為19.6倍。

根據LSEG Datastream的數據,標普500指數的遠期本益比目前徘徊在20倍附近,遠高於長期以來15.6倍的歷史平均。Northwestern Mutual Wealth Management Company首席投資長Brent Schutte在本月稍早發表的一篇評論文章中稱,從目前的估值水平來看,今年市場想要進一步大幅上漲的門檻很高。